热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

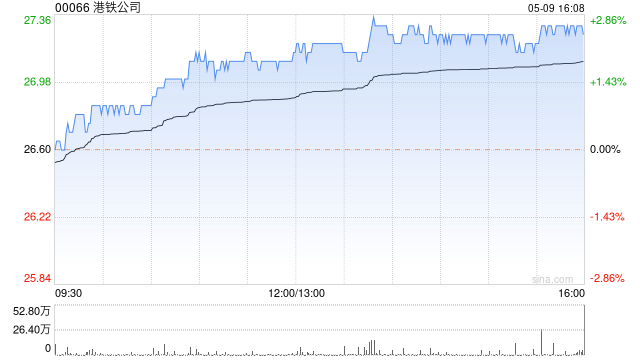

高盛发布研究报告称,维持港铁公司(00066)“买入”评级,目标价由32.5港元上调至33.9港元。公司中期核心净利润同比升83%至58亿元,高于该行预测的48亿元。除发展物业利润上升,业绩亦受香港营运复苏胜预期提振,中期香港营运利润为2019年上半年的77%。

通过期货配资公司网,投资者可以选择适合自己的配资方案,根据自己的风险承受能力和投资目标来选择杠杆比例和配资金额。配资公司会提供相应的配资合同和风险提示,确保投资者充分了解风险和责任。

报告指出,港铁净债务对股本比率较去年底升约1个百分点至27.5%,港铁净债务比率达到约五成仍然安全,基于公司业务现金流特性。若把每年经营现金流150亿元及应收或预收发展商款项的150亿元计算,计划中的近900亿元资本开支有三分之二可以填补,其余三分之一则令公司净债务比率升至略高于四成。

该行相信,公司的资产负债表仍然健康,且不影响维持派息能力。港铁亦调整与政府及地产商的谈判策略,该行仍相信公司收入流稳定性,并认为对比香港发展商值得给予溢价,5.1%股息率对比其他香港公用事业股亦不昂贵。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 专业的股票配资网